Фильтр

Подводные камни АУСН глазами бухгалтера-практика

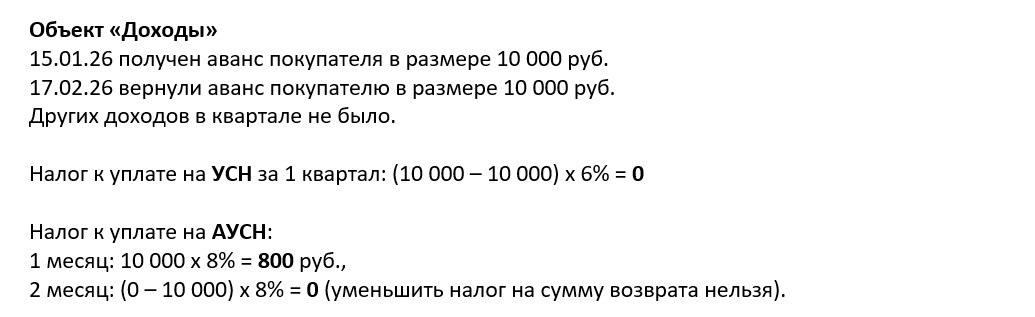

Как может получиться, что вы заплатите совсем не ту сумму налогов, на которую рассчитывали при переходе на АУСН. Как я уже говорила в статье «А вам точно нужна АУСН?», для применения этого режима должно быть четкое осознание того, какую выгоду вы получите, а не просто желание «убежать от НДС или страховых взносов». Сегодня поделюсь с вами, в чем я вижу опасность для бизнеса на АУСН, как опытный главный бухгалтер. В статье не будем перечислять все критерии, которым нужно соответствовать для применения АУСН, эта информация содержится в п.2 ст.3 Федерального закона от 25.02.2022 N 17-ФЗ (далее для краткости 17-ФЗ). Также не будем говорить об очевидных недостатках, существующих сейчас, таких, как неверный расчет налога из-за задваивания дохода или некорректного обмена между банком и ФНС, - это проблемы переходного периода из-за вала налогоплательщиков, оказавшихся на АУСН, и технические недоделки примерно в течение года исправят. А вот неочевидные проблемы – это тонкости законодательства и

Показать еще

Образец пояснения к бухгалтерской отчетности за 2025 год для малого предприятия

Если нужно очень кратко, но с соблюдением законодательства. Даже субъекты малого предпринимательства, применяющие упрощенные способы ведения бухучета, обязаны в составе бухгалтерской отчетности, начиная с отчета за 2025 год, предоставить пояснения (п.52 ФСБУ 4/2023 "Бухгалтерская (финансовая) отчетность", утв. Приказом Минфина России от 04.10.2023 N 157н). Требования к ним изложены в п.54 и п.44-50 ФСБУ 4/2023. В образце ниже минимальный набор информации, которую нужно привести в пояснениях малому предприятию с типичными операциями и простым балансом, с учетом требований законодательства к раскрытию информации, и с учетом методики ведения учета в 1С, выставленной по умолчанию: «Общество с ограниченной ответственностью "ОРГАНИЗАЦИЯ" (ООО "ОРГАНИЗАЦИЯ") зарегистрировано в ЕГРЮЛ 01.01.2021, является субъектом малого предпринимательства (микропредприятие) с 10.02.2021. Основной вид деятельности –оказание дополнительных образовательных услуг (код ОКВЭД 85.41), имеется лицензия на осуществл

Показать еще

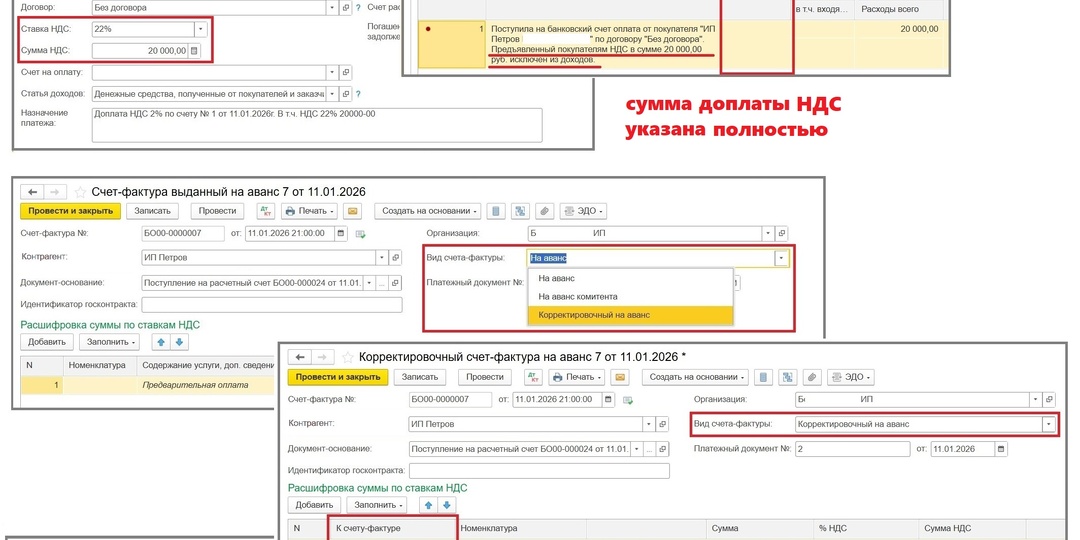

Особенности перехода со ставки НДС 20% на 22% при УСН в 1С «Бухгалтерия»

или на какие моменты нужно обратить внимание бухгалтеру в переходный период. Спойлер: программа сделает почти всю работу сама, но есть одно неприятное исключение. В 1С «Бухгалтерия» технически изменение ставок с 20% на 22% происходит автоматически, никаких особенных настроек или изменений в справочниках делать не нужно. Если у вас в настройках была выбрана общая ставка 20%, то в документах автоматом будет подставляться 22% с 01.01.2026г. Большего внимания требуют переходящие с прошлого года договоры, оплаты и поставки, а также правильность заполнения книг покупок и продаж. Главное правило, которое нужно помнить в переходном периоде: все, что отгружено после 01.01.2026, облагается по ставке 22%, включая случаи, когда не удалось договориться с покупателем о повышении цены, или договор переходящий с прошлого года, или это длящаяся поставка/услуга. Если реализация датой после 01.01.2026 – ставка 22%. Рассмотрим варианты оплаты и отгрузки в разных периодах – 2025 и 2026 годах. Для целей исч

Показать еще

Как увеличится налоговая нагрузка из-за появления НДС на УСН?

Как оценить увеличение затрат и налоговой нагрузки для «упрощенцев», ставших плательщиками НДС? Как выбор системы налогообложения влияет на ценообразование? Если в 2025 году превышен порог выручки в 20 млн. руб., вас наверняка одолевают размышления о судьбе вашего бизнеса. В прошлой статье мы говорили, при каких условиях выгодно переходить на АУСН, в этой статье я постараюсь помочь объективно оценить, как изменится ваш доход при работе с НДС на УСН, и на сколько нужно поднять цену продажи в соответствии с изменением налогообложения вашего и ваших поставщиков. Начнем разбирать все аспекты по порядку, и первое, что всех волнует, это, конечно же: НДС с продаж НДС по своей сути – это косвенный налог, т.е. он предъявляется покупателю, а перечисляется в бюджет вами. Что это значит на пальцах? Вы раньше продавали товар по 100 рублей за штуку. Пришел 2026 год, вы стали плательщиком НДС. Теперь к цене товара 100 рублей вы надбавили 5% и выставили его покупателю за 105 руб. Пришли деньги от поку

Показать еще

А вам точно нужна АУСН?

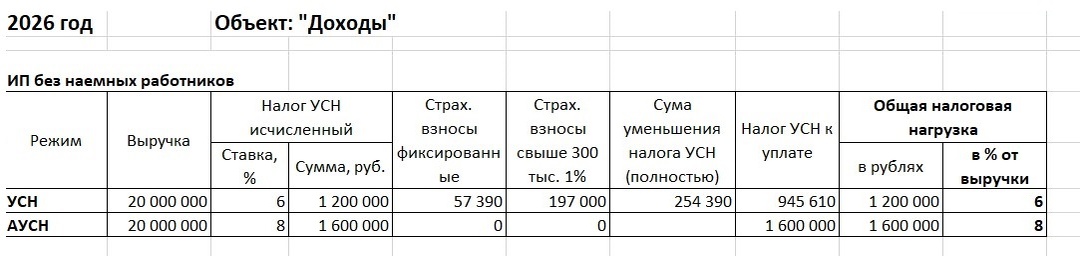

Не нужно переходить на АУСН из принципа «Все побежали, и я побежал». Да, экономия на налогах, но не для всех! Итак, что нас привлекает в АУСН: нулевые страховые взносы и освобождение от уплаты НДС (при выручке до 60 млн. руб.). Разберемся по порядку. Даже те, у кого выручка менее 20 млн., стали присматриваться к АУСН в надежде сэкономить на страховых взносах: ИП – на своих фиксированных, работодатели – на взносах за сотрудников. Только многие бизнесмены не знают об одной тонкости - налог по обычной УСН с объектом «Доходы» уменьшается на сумму взносов (п. 3.1 ст. 346.21 НК РФ), т.е. неверно думать, что вы платите «УСН + страховые взносы», на самом деле вы платите «УСН за минусом страховых взносов + страховые взносы». Правила уменьшения налога по УСН следующие: - ИП без работников: налог уменьшается на ВСЮ сумму страховых взносов, и фиксированных, и свыше 300 тыс. (абзац 6 п. 3.1 ст. 346.21 НК РФ); - ИП или ООО с работниками: налог уменьшается на сумму страховых взносов за себя и работни

Показать еще

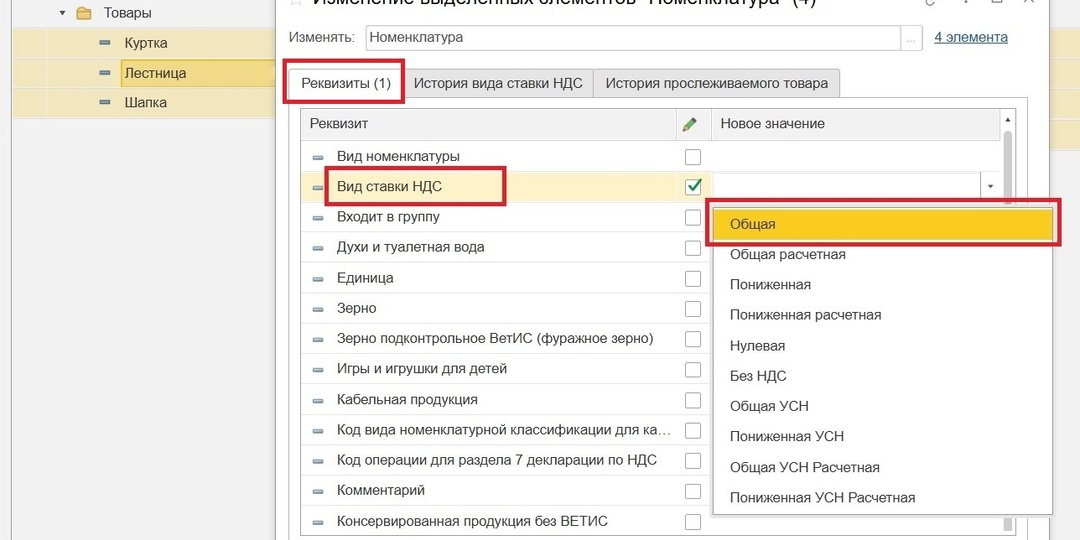

Какие настройки нужно сделать в 1С Бухгалтерия «упрощенцам» перед началом работы с НДС

Советы от бухгалтера-практика, что нужно сделать в программе, если с нового года начинаете работать на УСН с НДС. Особенно актуально, если с продажами работают несколько пользователей. Сразу оговорюсь, в данной статье мы не рассматриваем настройки для ведения раздельного учета при наличии необлагаемых операций и для работы с льготными/нулевыми ставками НДС, т.к. это большая отдельная тема. 1. Выбор ставки НДС Для начала, естественно, необходимо выбрать ставку НДС, которую вы будете применять: 22% с правом применения вычетов или пониженную 5% (7%) без права вычетов, и сделать основные настройки в программе: Главное – Блок «Настройки» - Налоги и отчеты – Поставить галочку «НДС» и с какого периода применять – ОК - перейти на закладку «НДС» - выбрать ставку. В поле «Порядок регистрации счетов-фактур на аванс» установить «Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода» (почему это самый оптимальный вариант, мы говорили в этой статье) - ОК. 2. Настройка сп

Показать еще

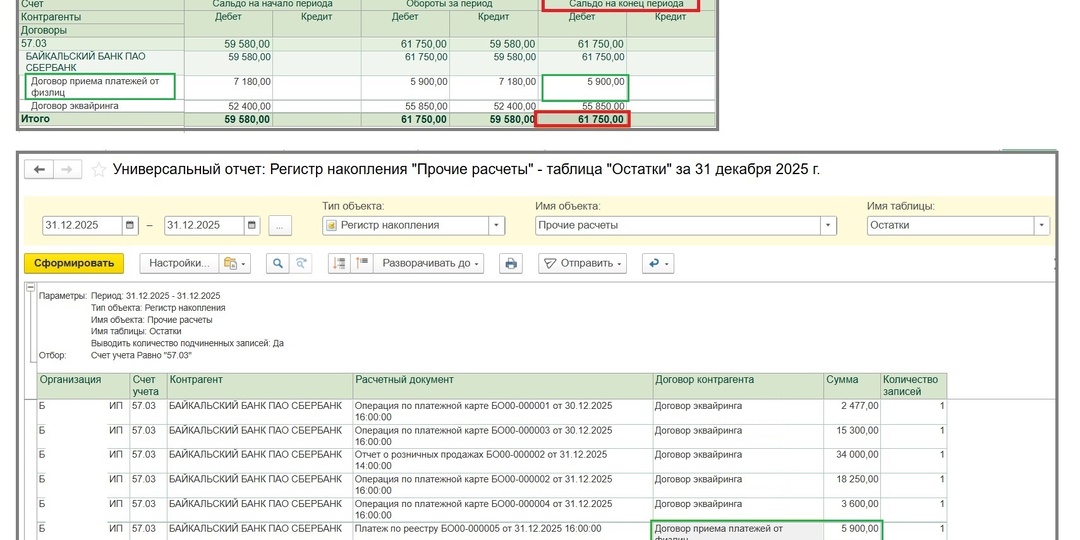

Регистр «Прочие расчеты» при эквайринге в 1С Бухгалтерия

Продолжение статьи «Эквайринг при УСН с НДС: почему может неправильно выделяться НДС в 1С Бухгалтерия». В прошлой статье мы разобрали механизм выделения НДС при УСН в документах оплаты по картам в 1С «Бухгалтерия» 8.3 и базовые ошибки, не связанные с регистром «Прочие расчеты». Если вы сделали все мероприятия, перечисленные в статье, и убедились, что ошибки исходят именно из регистра «Прочие расчеты», необходимо сделать следующее: 1. Проверить оборотно-сальдовую ведомость по счету 57.03 в разрезе контрагентов и договоров на предмет отсутствие «хвостов», путаницы в договорах и т.п., теперь это приобретает критически важное значение для правильного выделения НДС в документах оплаты по банковским картам. Переходящее сальдо по счету должно равняться сумме оплат по картам за предыдущий рабочий день. алгоритм проверки: - Добавить, если еще нет, в журнал документов «Операции по платежным картам» и «Платежи по реестрам» столбец «Вид оплаты»: Еще – Изменить форму – Раскрыть «Список» - Встать на

Показать еще

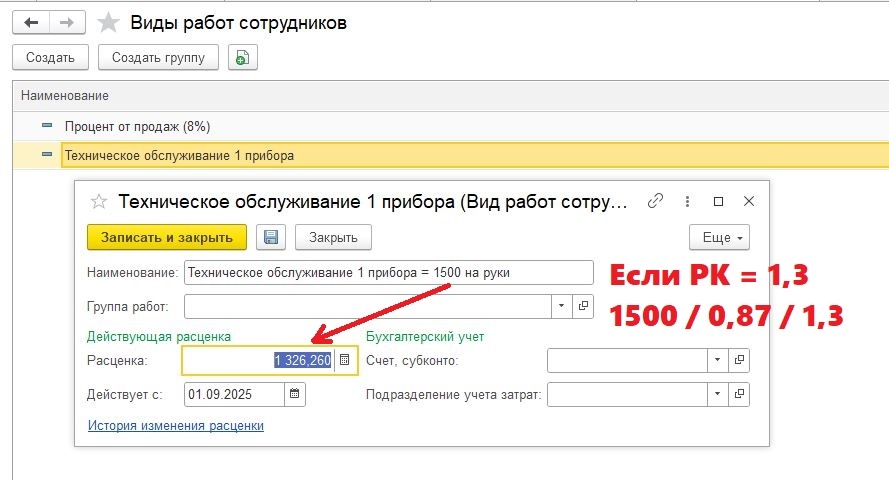

Сдельная оплата труда как альтернатива премированию с 01.09.2025г.

Как мы говорили в прошлой статье, в связи с изменениями трудового законодательства с 01.09.2025г., а именно, внесением изменений в статью 135 ТК РФ, требования к системе премирования на предприятии ужесточились. Если вам необходимо внести изменения в имеющуюся систему оплаты труда или вы разрабатываете новую, возможно, стоит присмотреться к сдельной системе оплаты труда. Поговорим, когда можно ее применять и какие есть «подводные камни». Какой-то специальной статьи, посвященной сдельной системе оплаты труда, в Трудовом кодексе нет. Возможность установить такую систему оплаты труда, где оплата работнику производится исходя из количества произведенной им продукции или выполненной работы, вытекает из взаимосвязи следующих статей: - часть 1 статьи 135 ТК РФ дает право работодателю устанавливать свою систему оплаты труда; - в статье 150 ТК РФ упоминается о том, что при сдельной оплате труда оплата работнику производится по расценкам выполняемой им работы; - согласно статье 162 ТК РФ работод

Показать еще

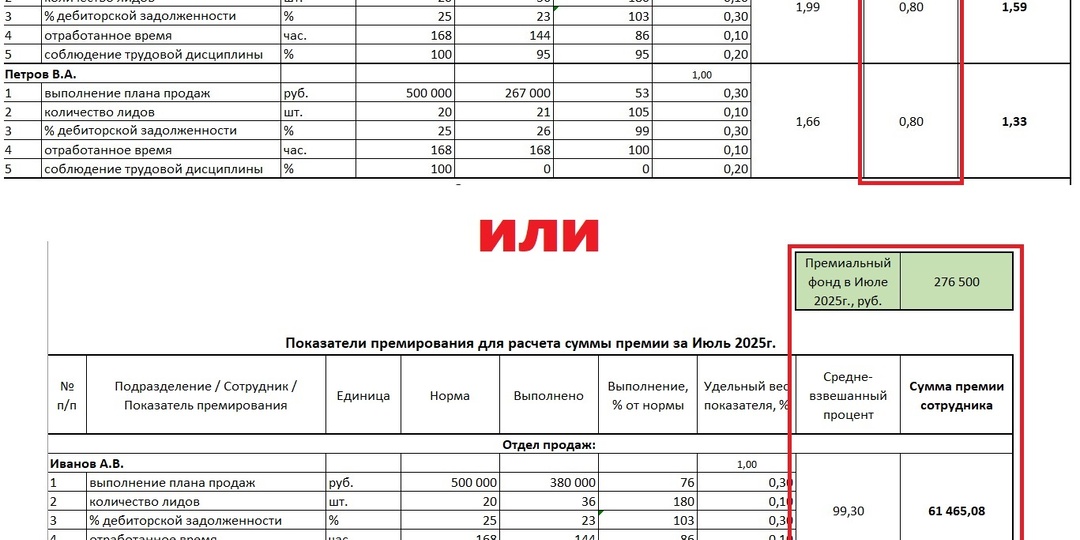

Как организовать выплату премии так, чтобы она стала инструментом воздействия на работника, а не бременем для работодателя.

Такой рычаг воздействия на качество труда, как премия, возможен только в том случае, если зарплата работника выше МРОТ. Если же вы платите «чистый» МРОТ + компенсационные выплаты, то воздействовать на сотрудника возможно только такими инструментами ТК РФ, как наложение дисциплинарного взыскания (ст.192 ТК РФ) и увольнение по инициативе работодателя (ч.1 ст.81 ТК РФ), об этом мы говорили в предыдущей статье. Если же сотрудники не допускают грубых нарушений и у вас нет причин с ними расставаться, но хочется повлиять на такие тонкости, как ответственность, производительность, качество труда, скорость работы, соблюдение распорядка, бережное отношение к имуществу работодателя и т.п., нам приходит на помощь такой инструмент, как премирование. До 01.09.2025г. с премиями было гораздо проще: у работодателя было безусловное право давать или не давать премию любому из сотрудников - просто по желанию руководства, просто приказом. После Постановления КС № 32-П от 15.06.2023, которое повлекло за со

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Бухгалтерия и налоги простым языком

Автор: Анисова Инна, практикующий главный бухгалтер с 20-летним стажем, аттестованный главный бухгалтер, налоговый консультант, член ПНК, член ИПБР, сертификаты 1С:Профессионал, главный бухгалтер «1C:БухОбслуживание"

Скрыть информацию