Фильтр

План выхода из кризиса как защита директора от субсидиарки: 5 аргументов, которые суды реально учитывают

В прошлой статье вы могли прочитать об одном из способов, как директор может уйти от субсидиарной ответственности за неподачу/несвоевременную подачу заявления о банкротстве. Для этого надо понимать, что временные финансовые сложности и фактическое банкротство — это совершенно разные временные точки, и финансовые трудности в компании не всегда означает её банкротство. Это следует использовать. Но это не единственный способ избежать выплаты долгов компании из личных средств. Другой механизм — доказать суду, что у вас был реалистичный план вывода компании из кризиса и восстановления её платежеспособности. Важно понимать, что план — это не обязательно документ под названием «План вывода компании из кризиса». Никакого подобного документа вообще может не быть. План выхода из кризиса — это наличие реалистичных оснований полагать, что финансовые сложности будут преодолены. Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где вам удобно. Суды в каче

Показать еще

Налоговая отменила самозанятость, но жалоба налогового адвоката в УФНС полностью решила проблему

Ранее я писал о проблеме, с которой плательщики налога на профессиональный доход начали сталкиваться летом-осенью 2025 года: налоговая инспекция под разными предлогами начала «обнулять» у самозанятых этот статус. «Обнуление» статуса самозанятого создает сразу несколько проблем: Если статус ИП был, но не было подано заявление о применении УСН, то человек оказывается плательщиком налогов по общей системе налогообложения, то есть с НДС и НДФЛ. Да ещё и страховые взносы платить надо. Если он не был ИП, то его доходы инспекция все равно квалифицирует как полученные от предпринимательской деятельности, с доначислением НДС и НДФЛ. Это «долгоиграющие» последствия, и мы с ними ещё не столкнулись — времени прошло недостаточно много. Но страховые взносы всем доначисляют сразу. Причём за несколько лет. Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где вам удобно. Страховые взносы ИП «за себя» на 2026 год — 57 390 руб, за 2025 — 53 658, за 2024 — 49

Показать еще

Субсидиарка за неподачу заявления о банкротстве: как «соскочить» с самого серьёзного основания для субсидиарной ответственности?

Одно из самых часто встречающихся оснований для привлечения директора к субсидиарке — это неподача им заявления о банкротстве компании в нужный срок. Оно и понятно: заявления о банкротстве фирм чаще подают кредиторы, а не директор. Вот и получается, что все сроки прошли. При чём тут субсидиарка — считается, что все долги, которые набрала компания после даты, когда надо было подавать заявление о банкротстве, должен выплачивать директор, который вовремя заявление не подал. В этом есть определённая логика, ведь если бы директор направил иск о банкротстве в суд вовремя, фирма не набрала бы этих долгов, и кредиторы бы не пострадали. Казалось бы, как тут директору защищаться? Ведь заявление о банкротстве не было подано, и этот факт никакими аргументами не отменишь. Но что, если я скажу, что не всегда признаки неплатежеспособности обязывают директора обращаться в суд с заявлением о банкротстве? Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где

Показать еще

Работы выполнены, товар поставлен. Налоговая всё равно не принимает расходы. Верховный суд рассматривает судьбоносное для бизнеса дело

Когда ко мне обращаются директора бизнеса, у которого будет/идёт/прошла налоговая проверка и которым доначислили НДС и налог на прибыль, директора часто говорят: — Ну, мы согласны, что инспекция доначисляет НДС. Но почему по «спорным» операциям, реальность которых не опровергнута, инспекция доначисляет прибыль-то? Ведь товар от «спорных» контрагентов мы реально купили, оприходовали и уже продали. С продажи заплатили налог на прибыль. Аналогично и про работы: работы выполнены (например, объект построен). Для этого были понесены расходы. Если налоговая оспаривает факт приобретения товаров или работ, то пусть «убирают» и реализацию этого оспоренного товара (работ). Ведь нельзя продать товар, который по мнению инспекции «спорный» поставщик не мог поставить. То есть, руководители бизнеса хотели бы налоговую реконструкцию, что и понятно. Я считаю такое требование разумным и логичным; налоговая должна установить, сколько компания реально должна заплатить налогов. И если бизнес нёс расходы на

Показать еще

Налоговая решила отменить самозанятость задним числом и доначислить 572 000 руб. Но я добился отмены решения

Недавно ко мне обратилась клиентка, которой налоговая попыталась доначислить 572 000 рублей НДФЛ, отменив её самозанятость. Я писал об этом здесь, но кратко напомню. Всё работало нормально несколько лет: Но была одна деталь, за которую впоследствии и зацепилась инспекция: в 2022 году женщина зарегистрировалась как ИП. Потом закрыла ИП позже, чем требовал закон. На это и обратила внимание налоговая. Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где вам удобно. В октябре 2025 года инспекция вынесла решение: Итоговая сумма доначислений: 572 000 рублей + пени и штраф. Почему? Раз режим НПД применялся неправильно (по мнению налоговой) — значит весь доход облагается НДФЛ. Ведь раз (опять же по мнению налоговой) женщина не была самозанятой, то она была «просто» физлицом. А значит, пусть платит 13% НДФЛ. Несколько лет налоговая: То есть сама фактически признавала применение режима НПД. И только через 3,5 года инспекция решила, что режим применял

Показать еще

Налоговая обвиняет в работе с «техническими» контрагентами? Инструкция, как отбиться от доначислений в 2026 году

Сегодня разберем работу с сомнительными контрагентами. Отбиться от доначислений реально, если у вас есть правильные аргументы. Обвинения в работе с «техничками» — это нестареющая классика. Золотой (во всех смыслах) фонд обвинений инспекции против бизнеса. Если ваш партнер платит налоги в минимальном размере, не имеет штата или его директор на допросе говорит «я ничего не подписывал», налоговая поспешит вычеркнуть ваши расходы и вычеты по НДС. Но бывает и по-другому. Случается, что инспекция спешит обвинить компанию в необоснованном уменьшении налогов, при том, что: Что поможет в суде (согласно Письму ФНС № БВ-4-7/3060) и судебной практике. Самое основное и общее — доказательства реальности. Мало показать накладную. Нужно подтвердить, что товар реально двигался. Предъявляйте товарные балансы, отчеты о списании в производство, документы о дальнейшей перепродаже. Найдите водителя, который подтвердит факт перевозки по указанному в документах маршруту. Кейс из практики: в деле № А76-10225/

Показать еще

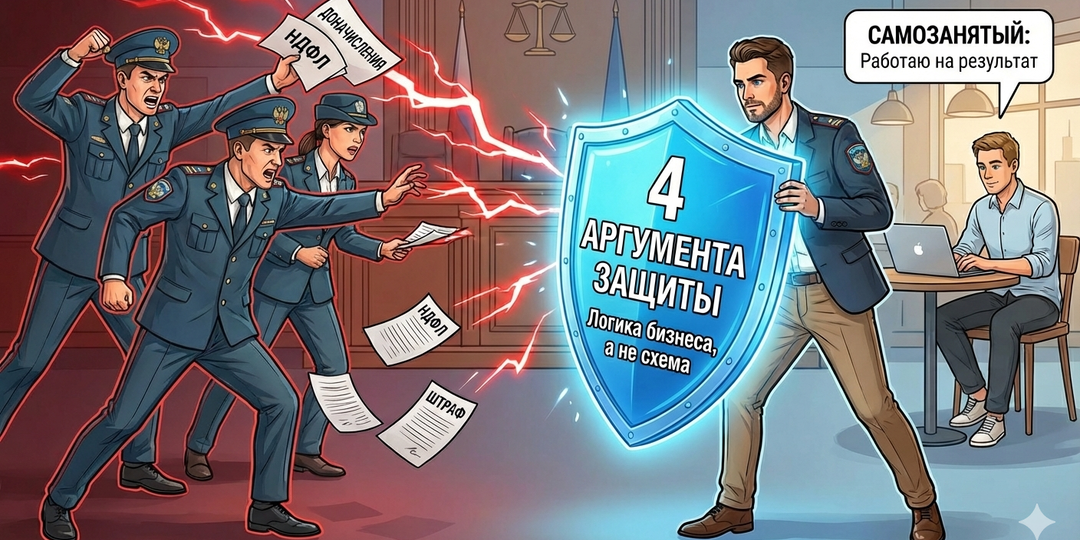

4 аргумента, чтобы «отбить» самозанятых и что делать, если эти аргументы не сработали

Борьба налоговой инспекции с самозанятостью продолжается. Налоговики смотрят на всякую работу с самозанятыми как на «красную тряпку» и ищут малейшие признаки трудовых отношений, чтобы легким движением руки доначислить вам НДФЛ, страховые взносы, пени и «сверху» добавить штраф. Но есть и хорошие новости: судебная практика давно «обкатала», из-за чего именно суды признают работы с самозанятыми трудовыми отношениями. Это значит, что вы можете заранее предусмотреть риски и исключить из договоров все признаки трудовых отношений, чтобы к вам было, что называется, не прицепиться. Судебная практика показывает: если ваши отношения с исполнителями диктуются логикой бизнеса, а не желанием сэкономить на налогах, отбиться реально. Давайте разберем, как защитить свои активы и какие аргументы использовать в суде. Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где вам удобно. Главная задача — доказать, что привлечение самозанятых было обоснованным управл

Показать еще

Какие условия договора нужно изменить, чтобы не переплачивать НДС в 2026 году?

На моём столе лежит договор поставки, предоставленный клиентом для анализа. В договоре я, как налоговый консультант и адвокат, ясно вижу, что на этого поставщика ляжет дополнительная нагрузка по НДС. Почему? Потому, что договор составлен так, что повышение (изменение ставки) НДС ложиться на плечи поставщика. Договор заключался, когда НДС был 20%, а с января 2026 НДС стал 22%. Из этой статьи вы узнаете: Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где вам удобно. Трактовка цены в договоре («включая НДС»): покупатели склонны считать, что общая сумма договора зафиксирована и не должна меняться, тогда как продавцы настаивают на изменении цены из-за роста налога. Это логично — продавец хочет, чтобы «добавленный» НДС заплатил покупатель, оплачивая товар или услугу, а покупатель хочет сохранения «старой» цены, потому что она ниже. Согласно НК РФ, обязанность начислить НДС по текущей ставке (22%) является публичной и не зависит от условий догов

Показать еще

Бухгалтер и финансовый директор под прицелом: ошибка на 33 миллиона, а взыскали 730. Кейс Юлии Турусиной

Морально приготовьтесь, уважаемые читатели. Сейчас расскажу, как за исполнение функций бухгалтера можно получить уголовное дело и долг в 731 млн руб. 2014 год. Крупный производитель алкоголя — Росалко. Камеральная налоговая проверка. Нашлось два принципиально разных нарушения: Росалко идёт в суд, оспаривая эти доначисления, но суд встаёт на сторону налоговой. Это дело № А41-14963/2015. Так как суммы серьёзные, то материалы проверки направляются следователям. Тут происходит первая странность этого дела: следствие возбуждает дело по первой истории — по 33 млн руб. Сумма в 674 млн остаётся вне дела, следователи эту историю не замечают. Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где вам удобно. И вот в этом уголовном деле на 33 млн появляется главное действующее лицо этой статьи — Юлия Турусина. Кто это? Внешний консультант алкопроизводителя, исполняющий функции главного бухгалтера. Не сотрудник в штате и тем более не контролирующее должн

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Налоговый адвокат Черненко Роман Васильевич. Номер в реестре 77/9869.

— Оспаривание выездных налоговых проверок

— Защита при обвинении по ст.199 УК РФ

— Законная оптимизация налогов и структурирование бизнеса.

Контакты и ссылки: https://taplink.cc/romanchernenko

Скрыть информацию