Фильтр

Что заберут при банкротстве, а что останется: честный разбор без мифов и страшилок

Меня зовут Роман Лисин. Я арбитражный управляющий и за свою практику выиграл более 1400 дел по банкротству физических лиц.

И почти в каждом втором случае я слышу один и тот же страх: «у меня заберут всё».

Именно этот страх останавливает людей от принятия решения и заставляет годами жить в долгах, брать новые кредиты, перекрывать старые и только усугублять ситуацию. При этом реальная картина сильно отличается от того, что принято обсуждать в интернете или «пугать» знакомыми историями.

Важно понять главное: банкротство это не карательная мера и не способ «обнулить» человека. Это законный инструмент, который позволяет списать долги, сохранив базовые условия жизни. Давайте разберёмся спокойно и по фактам, что действительно могут забрать, а что в любом случае останется за вами. Как работает банкротство на самом деле

Когда запускается процедура банкротства, суд не действует вслепую и не принимает решения «на эмоциях». Он оценивает конкретную ситуацию: какие у человека долги, есть ли доход

Показать еще

Пока вы верите банку - он зарабатывает на вашем страхе долгов

Страх это самый дешёвый инструмент управления людьми. И банки научились пользоваться им виртуозно.

Не потому что там работают злодеи. Просто бизнес-модель выстроена так: чем дольше вы боитесь и платите, тем больше прибыль. А значит, в ваших знаниях о собственных правах банк не заинтересован от слова совсем.

Давайте посмотрим, как именно это работает и сколько это вам стоит. Как выглядит страх должника изнутри

Вы просыпаетесь и первая мысль о долге. Звонок с незнакомого номера, сердце в пятки. Получили письмо, руки дрожат, пока вскрываете конверт.

Это не слабость. Это нормальная реакция человека под постоянным давлением. Коллекторы и банковские взыскатели знают об этом и используют целенаправленно жёсткий тон, угрозы, дедлайны, которых не существует, апелляция к стыду.

«Вы понимаете, что это серьёзно?»

«У вас нет выхода»

«Лучше найдите деньги, пока не стало хуже»

Это не юридические факты. Это скрипт. Написанный для того, чтобы вы не думали , а реагировали.

На чём конкретно зараба

Показать еще

90% людей переплачивают по долгам, хотя могли списать их ещё год назад

Большинство людей с долгами живут в одной и той же ловушке. Каждый месяц отдают часть зарплаты банку, урезают расходы, отказываются от нормального отдыха и всё равно сумма долга почти не уменьшается. Проценты съедают всё.

При этом существует законный способ списать эти долги полностью. Он называется банкротство физического лица. И он работает уже больше десяти лет. Но большинство людей либо не знают о нём, либо боятся его, по причинам, которые давно устарели.

Давайте разберём, почему так происходит и что с этим делать.

Миф первый: «Банкротство это для тех, кто совсем на дне»

Самое живучее заблуждение. Люди представляют банкрота как человека без работы, без имущества, без перспектив. И на этом фоне думают: «Ну я же ещё как-то тяну, значит мне это не подходит».

На самом деле подходит. Закон не требует, чтобы вы были нищим. Он требует одного: вы не можете исполнять свои долговые обязательства в полном объёме. Если долгов больше 300 тысяч рублей и платить нечем, вы уже имеете право н

Показать еще

Вам отказали в МФЦ не просто так: 7 причин, о которых молчат

Тысячи людей идут в МФЦ с надеждой списать долги бесплатно и получают отказ. Иногда второй. Иногда третий. И начинают думать, что банкротство «не для них» или что закон не работает. Но дело не в законе. Дело в деталях, о которых не предупреждает ни одна памятка на стойке МФЦ.

Разбираем 7 реальных причин отказа и что с каждой из них делать.

Причина 1. Сумма долга не попадает в «окно»

Внесудебное банкротство через МФЦ работает только если ваш долг от 25 000 до 1 000 000 рублей. Меньше не пустят. Больше тоже. При этом считается именно та сумма, которую вы указываете в заявлении, а не то, что написано в договорах с банками.

Частая ошибка: человек забывает включить один из долгов или, наоборот, указывает сумму с процентами и штрафами и вылетает за миллион.

Причина 2. Приставы закрыли дело «не по той» статье

Это самая распространённая причина отказа, о которой почти никто не знает заранее.

МФЦ принимает заявление только если исполнительное производство закрыто по пункту 4 части 1 статьи

Показать еще

Как сохранить ипотечную квартиру при банкротстве в 2026 году

Большинство юристов говорят одно: ипотечную квартиру при банкротстве не сохранить. Это правда, но не вся. Есть законные способы выйти из банкротства с жильём. Они работают не в каждой ситуации, но работают.

Разберём по-честному: когда квартира уйдёт точно, когда есть шансы, и что нужно сделать, чтобы эти шансы использовать.

Почему ипотечная квартира особый случай

Обычное единственное жильё при банкротстве защищено. Его не могут забрать по закону это называется «имущественный иммунитет». Многие должники именно на это и рассчитывают.

Но с ипотекой всё иначе.

Ипотечная квартира это залог. Она не просто ваша собственность, она одновременно является обеспечением долга перед банком. И имущественный иммунитет на залоговое имущество не распространяется.

Это прямо прописано в статье 446 ГПК РФ и статье 213.26 закона о банкротстве.

Именно поэтому тысячи людей теряют ипотечные квартиры даже тогда, когда платили по ипотеке исправно — просто не рассчитались с другими кредиторами.

Три сценар

Показать еще

Вы прошли банкротство, а долг остался? Вот почему это происходит

Многие воспринимают банкротство как кнопку «обнулить всё». Кажется, что достаточно пройти процедуру и долги исчезнут полностью. И действительно, в большинстве случаев люди выходят из неё с нулевой задолженностью.

Но на практике бывают ситуации, когда после завершения процедуры долг всё-таки остаётся. Это вызывает недоумение: «Как так? Мне же обещали списание».

Важно понимать: дело не в том, что банкротство не работает. Просто есть конкретные причины, о которых редко говорят заранее.

Какие долги списываются, а какие нет

Банкротство это законный инструмент списания долгов, но он работает в определённых рамках. Не все обязательства подлежат списанию, и не все автоматически попадают в процедуру.

Именно поэтому важно заранее понимать, какие риски есть в вашей ситуации.

Причина №1. Долги, которые не подлежат списанию

Существует категория обязательств, которые сохраняются в любом случае:

- алименты

- компенсация вреда жизни и здоровью

- моральный вред

- субсидиарная ответственность

Показать еще

Новое оружие мошенников. Они нашли способ списать все наши деньги

По России прокатилась новая волна краж с банковских карт. Её особенность в том, что жертвы вообще не понимают, как это произошло. Карта была при них. Никому её не давали. Никаких кодов из СМС не называли. Средняя сумма ущерба от 50 до 100 тысяч рублей за несколько часов. Разберём три схемы, которые сейчас активно используют мошенники. Схема первая: считыватель в толпе Вы стоите в очереди в супермаркете или едете в метро. Рядом проходит человек с рюкзаком, случайно задевает. Через 10 минут приходит СМС на 300 рублей. Вы думаете: какая-то ошибка. Звоните в банк, разбираетесь. А через час - 8 тысяч, 15, 23. Что произошло на самом деле: в рюкзаке у мошенника спрятан специальный считыватель. Устройство перехватывает данные бесконтактных карт на расстоянии 5-7 сантиметров. Карта «откликается» на его сигнал точно так же, как откликается на терминал в магазине. Первое списание маленькое, 200-300 рублей. Просто проверка, работает ли карта. Данные автоматически уходят на одноразовый телефон, до

Показать еще

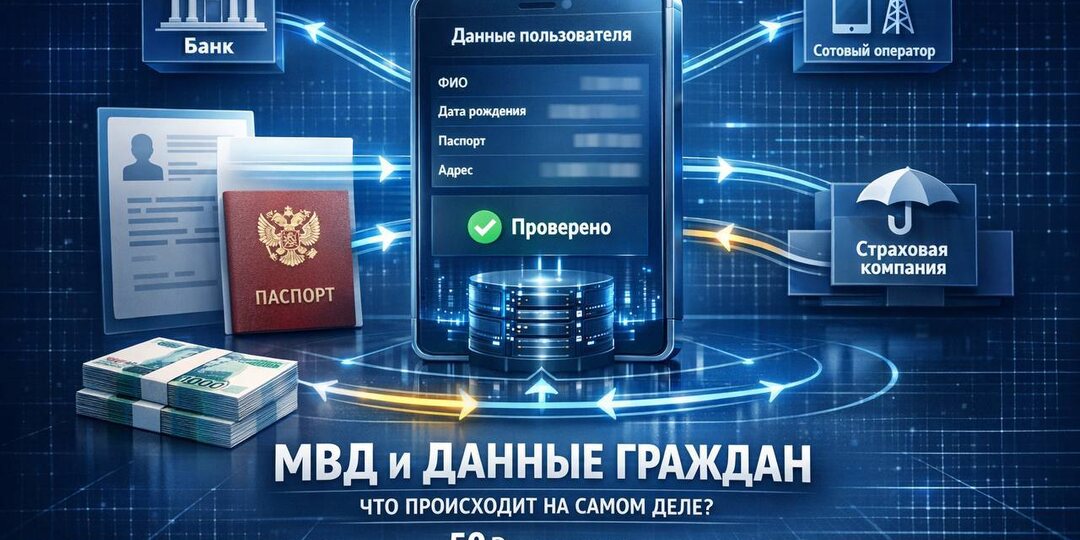

МВД будет «продавать» данные о гражданах: как это устроено и что это значит

Инициатива Министерства внутренних дел России о платном доступе к данным граждан вызвала широкий резонанс. В заголовках это звучит жёстко - «продажа данных». Однако если разобраться глубже, речь идёт о более сложной и системной модели взаимодействия государства и бизнеса. В этой статье разберём, что именно предлагает МВД, как это будет работать и какие последствия это может иметь для граждан. МВД России предложило установить плату за предоставление информации из своих баз организациям, которые работают с персональными данными граждан. Соответствующий проект уже размещён на портале нормативных правовых актов. Суть нововведения перевести существующий механизм доступа к данным в официальный и платный формат. Стоимость одного запроса предлагается установить на уровне 50 рублей. При этом запуск системы ожидается с 1 сентября 2026 года, а срок её действия составит шесть лет. Речь идёт о строго определённом перечне сведений. Организации смогут получать информацию о действительности паспорта г

Показать еще

Как списать долги через МФЦ бесплатно: кому подходит и что важно не упустить

Ситуация с долгами для многих кажется тупиковой: кредиты, микрозаймы, задолженности по ЖКХ всё накапливается, а выбраться становится всё сложнее. При этом далеко не все знают, что сегодня существует законный способ списать долги полностью: без суда, без юристов и без оплаты процедуры. Речь идёт о внесудебном банкротстве через МФЦ. Достаточно подать заявление и при соблюдении всех условий через шесть месяцев долги могут быть списаны. Но на практике всё не так просто. Основная причина отказов не в том, что процедура не работает, а в том, что люди не учитывают важные условия. Давайте разберёмся, кому подходит этот вариант и какие нюансы нельзя игнорировать. Какие долги можно списать Процедура охватывает большинство видов задолженностей: кредиты, кредитные карты, микрозаймы, долги по распискам и даже задолженность по коммунальным платежам. В этот объём не входят алименты, компенсации вреда здоровью, морального ущерба и другие подобные выплаты, важно: такие долги не подлежат списанию и сох

Показать еще

Микрозаймы в 2026 году: реформа, которая должна была спасти должников. Что изменилось на самом деле

В 2026 году рынок микрофинансовых организаций (МФО) в России проходит через одну из самых заметных реформ за последние годы. На уровне заявлений всё выглядит обнадеживающе: снижение ставок, ограничения по долгам, защита заемщиков от агрессивных схем. Но если разобрать изменения детально, становится понятно: реформа это не «спасение», а скорее попытка навести порядок в системе, которая долгое время работала на грани допустимого. В этой статье полный разбор: что изменилось, кому это выгодно, что будет со старыми долгами и как действовать заемщику в новых условиях. Ограничение долга: конец бесконтрольного роста Одно из самых значимых изменений: введение жёсткого потолка задолженности. Ранее МФО могли увеличивать долг до 130% сверху. То есть займ в 10 000 рублей превращался в 23 000 ₽ и это считалось законным. Теперь установлен новый лимит: не более 100% от суммы займа. Это означает: взяли 10 000 ₽, максимум долга: 20 000 ₽, после достижения лимита начисления прекращаются Важно: в эту сумм

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Приветствую! Я- Роман Лисин, генеральный директор ООО ПРОФФ Банкрот.

Веду этот блог с целью донести информацию, о которой молчит вопиющее количество юридических компаний.

Только у нас о банкротстве - доступно, живо и с юмором!

Присоединяйтесь!

Скрыть информацию