Фильтр

Верните свои деньги у государства: вся правда о декларации 3-НДФЛ, о которой молчат налоговики

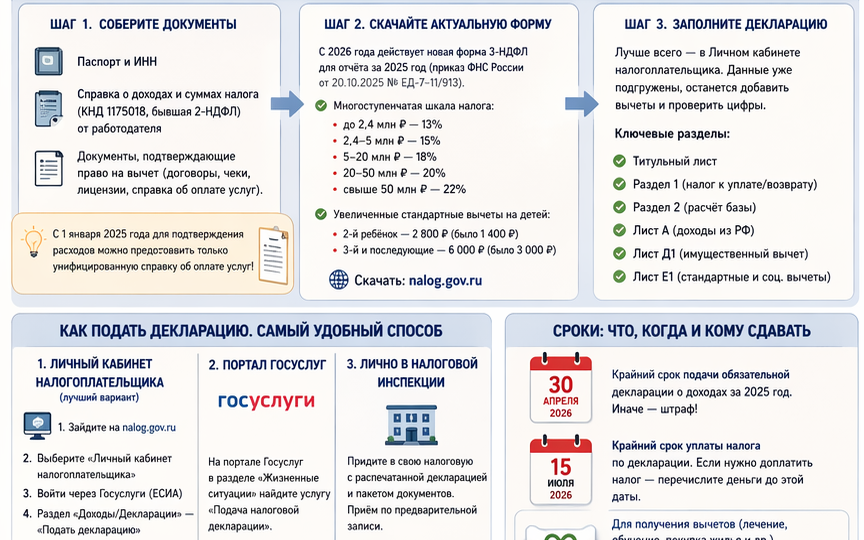

Спойлер: государство должно вам деньги. Да-да, то самое государство, которое мы привыкли кормить налогами. Оказывается, оно готово их возвращать. Но про это почему-то мало кто знает Признавайтесь честно: когда вы слышите словосочетание «налоговая декларация», у вас перед глазами возникают горы бумаг, сложные цифры и бесконечные очереди в коридорах с казёнными стенами? У меня было так же. Я искренне считала, что 3-НДФЛ — это что-то для бухгалтеров и предпринимателей, а обычному человеку туда лучше не соваться. А потом я случайно узнала, что могу вернуть до 52 000 рублей в год просто за то, что я работаю официально и плачу налоги. 52 000 рублей! Это новый телефон, это поездка на море, это целая куча детских подарков. И всё это — деньги, которые я уже отдала государству, но имею полное право забрать обратно. В этой статье я расскажу вам всё о декларации 3-НДФЛ простыми словами. Никакой сложной бухгалтерии. Только то, что нужно знать обычной женщине, чтобы наконец-то перестать бояться нал

Показать еще

ОФЗ + ИИС-3 = идеальная пара. Как я объединила два инструмента и получаю 20% годовых

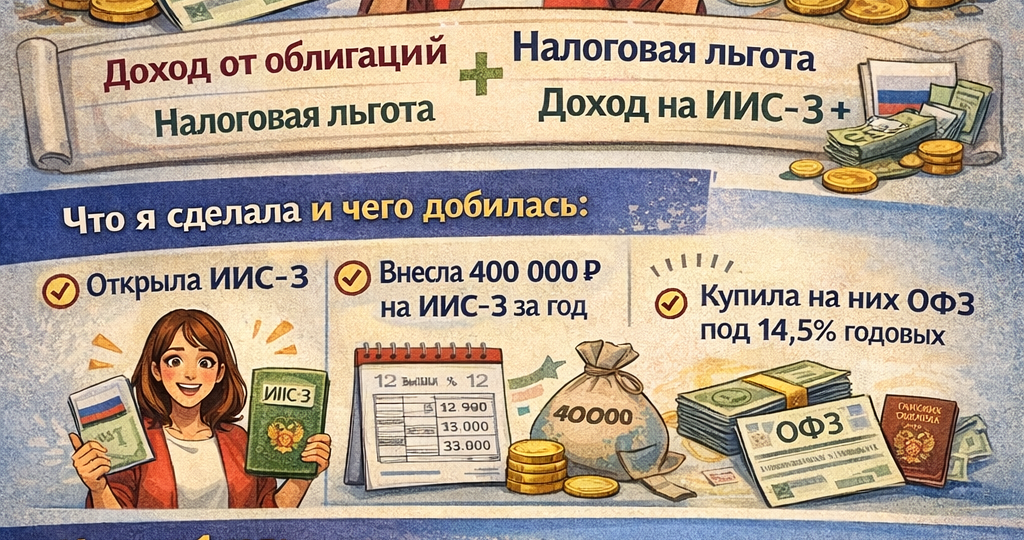

Я не выбирала между ОФЗ и ИИС-3. Я взяла и то, и другое. И получила супер результат. Я тоже думала, что сложно, но оказалось все просто и понятно. Читайте до конца! В прошлых статьях (читать тут и тут) я рассказала про ОФЗ (надёжные гособлигации с доходностью 14–16% годовых) и про ИИС-3 (налоговый вычет 13% от внесённой суммы). А потом я подумала: а что, если объединить их? Купить на ИИС-3 ОФЗ. Тогда я получу и доход от облигаций, и налоговый вычет от государства. Два в одном. Я так и сделала. И результат превзошёл ожидания. Рассказываю, как работает эта связка, какие у неё преимущества и как повторить. ОФЗ — это актив (ценная бумага). ИИС-3 — это счёт, на котором эти активы хранятся. Если вы покупаете ОФЗ на обычный брокерский счёт, вы получаете: Если вы покупаете ОФЗ на ИИС-3, вы получаете: То есть вы и налог не платите, и деньги из бюджета получаете. Идеальная схема для долгосрочных накоплений. Рассказываю на цифрах. Что я сделала: Что я получила: Реальная доходность: (510 000 – 4

Показать еще

СБП-2026: как новые лимиты и ИНН изменят ваши переводы. Что важно знать прямо сейчас

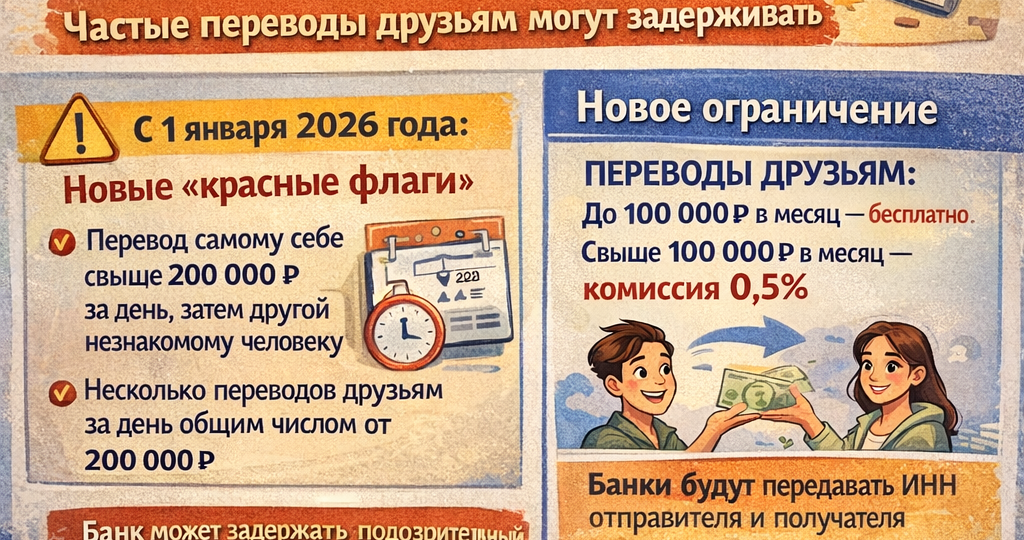

Переводить себе на счёт в другой банк по-прежнему можно почти любые суммы, но вот за массовые переводы друзьям и родственникам теперь могут и заблокировать на двое суток. А с 1 июля банки начнут использовать ваш ИНН, чтобы вычислять мошенников. Признаюсь честно: я обожала СБП. Перевести деньги подруге за пять секунд по номеру телефона — удобнее не придумаешь. Но в этом году я столкнулась с ситуацией, которая заставила меня серьёзно разобраться в новых правилах. В марте я продала старый диван через онлайн-площадку. Девушка, которая его покупала, перевела мне 250 000 рублей(не пугаемся, диван раритетный, на ценителя) частями — по 100 000 и 150 000. Моя карта спокойно приняла оба перевода. А вот неделю спустя, когда муж решил перекинуть мне на карту нашу накопленную сумму для досрочного погашения ипотеки, его перевод... завис. Два дня деньги «гуляли» где-то в системе, а мы не могли их тронуть. Оказалось, всё дело в новых правилах Центробанка, которые начали действовать с января 2026 года.

Показать еще

Кешбэк — только верхушка айсберга: 5 банковских тайн, о которых молчат менеджеры

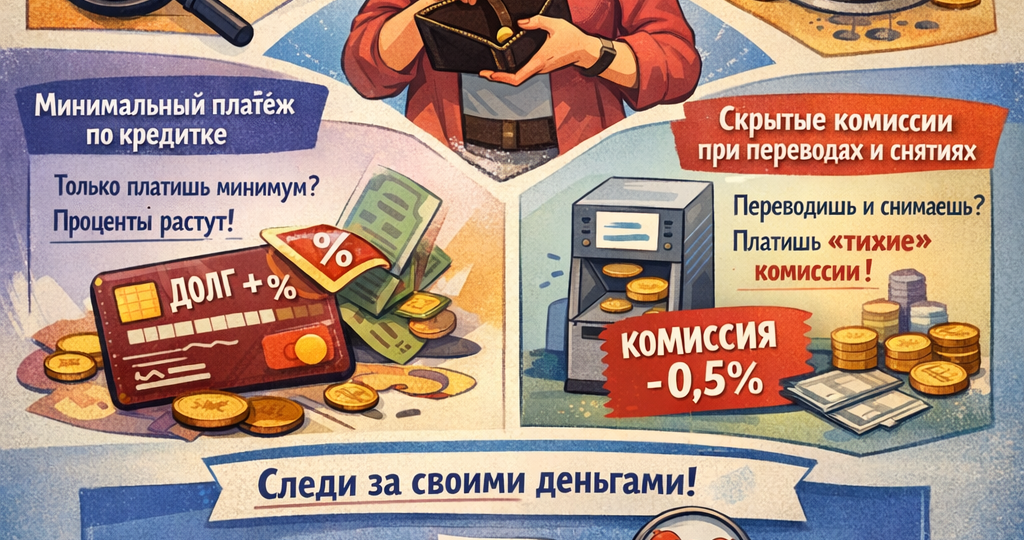

Как я потеряла 15 000 рублей кешбэка за год из-за невнимательности. А потом выяснила, что теряю ещё больше на комиссиях, о которых даже не подозревала Помните то сладкое чувство, когда вы оформляете новую карту и видите заманчивое: «Кешбэк на всё 10%»? Кажется, вот он — финансовый рай. Тратишь, а тебе ещё и возвращают. Но через пару месяцев замечаешь, что деньги почему-то не капают, как обещали. А заветная категория «медицинские услуги», на которую вы рассчитывали, вдруг исчезла из списка буквально за день до вашего визита к врачу. Я через это прошла. Долгое время я верила рекламе банков и не вникала в детали. А когда решила разобраться, выяснилось, что я теряла тысячи рублей каждый месяц просто из-за незнания элементарных правил. В этой статье я расскажу о пяти главных банковских тайнах. О том, где реально теряются ваши деньги, как их найти и вернуть. Самый популярный миф: если банк пишет «кешбэк на все покупки 1%», значит, он вернёт процент с каждой вашей траты. На деле это далеко н

Показать еще

ИИС-3: как я получила от государства 52 000 рублей просто за то, что открыла счёт

Спойлер: я вернула 13% от внесённой суммы из налогов, которые уже заплатила Знаете, что самое обидное в налогах? Вы их платите, они уходят в никуда, и вы никогда не видите их снова. Я всегда так думала. А потом я узнала про ИИС-3 — индивидуальный инвестиционный счёт третьего типа. И выяснила, что государство возвращает мне часть уплаченных налогов, если я инвестирую деньги на долгий срок. Я открыла счёт, внесла 400 000 рублей (по чуть-чуть, с каждой зарплаты) и… получила от государства 52 000 рублей. Просто так, на ровном месте. Эти деньги пришли на мою карту — и я потратила их на подарки детям и себе. Рассказываю, как работает эта «налоговая халява», кому подходит и почему в 2026 году самое время открыть ИИС-3. ИИС-3 — это особый вид брокерского счёта, который даёт право на налоговые льготы. Вы открываете его у брокера (в банке или инвестиционной компании), вносите деньги, покупаете на них ценные бумаги (акции, облигации, даже ОФЗ), и государство вас за это поощряет. Поощрение бывае

Показать еще

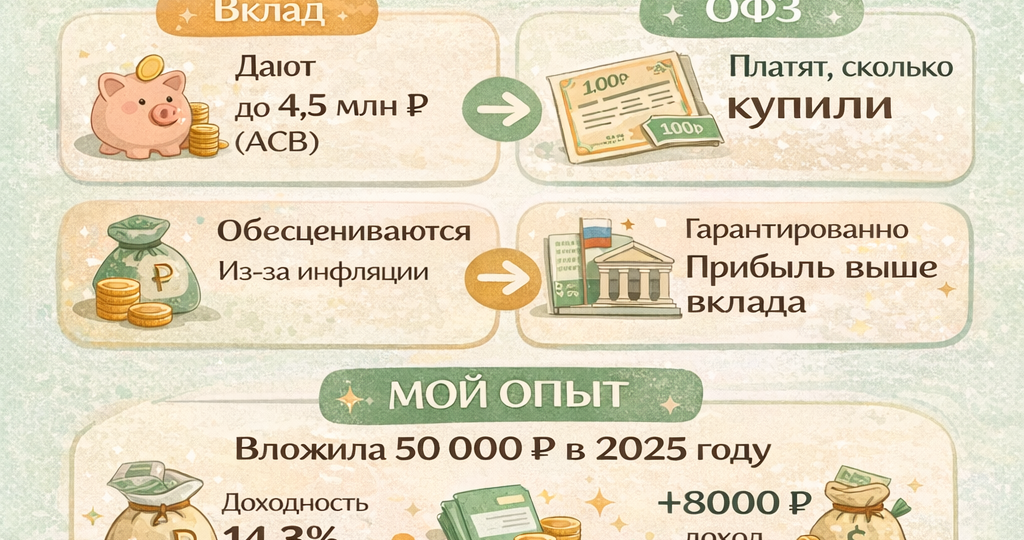

ОФЗ — это не страшно и не сложно. Как я подружилась с гособлигациями и получила доход выше вклада»

Дать в долг государству? А что, так можно было? Помните это чувство, когда вы смотрите на проценты по вкладу и понимаете: они почти не обгоняют инфляцию? Или когда хотите попробовать инвестиции, но «акции — это страшно, вдруг всё потеряю»? Я перебирала вклады в разных банках, выискивая ставку повыше, а потом обнаружила, что через год мои деньги на карте обесценились на 10–12% из-за инфляции. Я работала, откладывала, а деньги... просто таяли. Один раз мне повезло и я поймала хорошую процентную ставку. А потом я узнала про ОФЗ. Облигации федерального займа. Звучит сложно, на деле — просто и надёжно. Я решила попробовать, вложила 50 000 рублей и… получила доход, о котором раньше могла только мечтать. Рассказываю, как это работает, сколько можно заработать и почему ОФЗ — это не «инвестиции для олигархов», а инструмент для обычной семьи. ОФЗ — это долговая ценная бумага, которую выпускает государство в лице Минфина. Когда вы покупаете ОФЗ, вы даёте деньги в долг государству. А государст

Показать еще

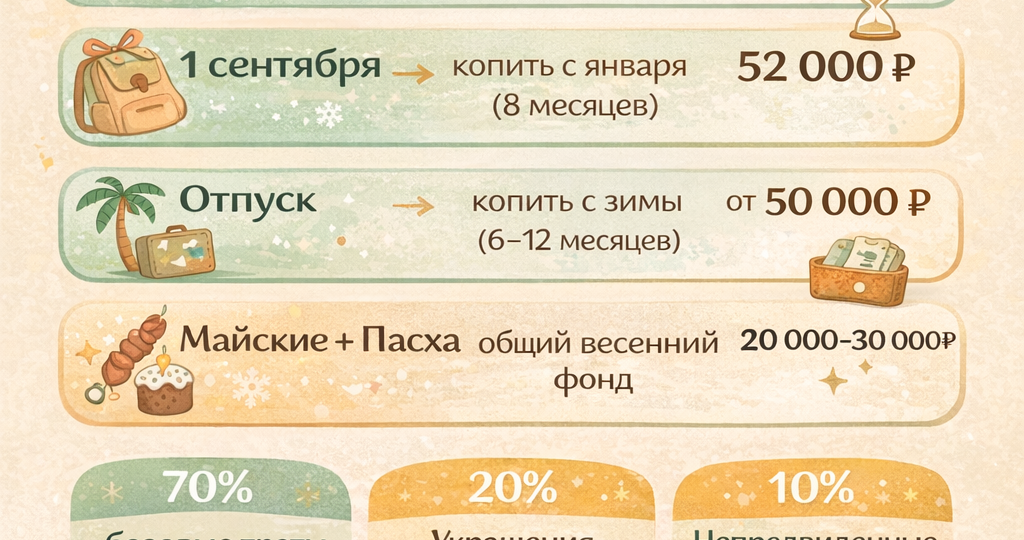

Как планировать бюджет на крупные праздники и не уйти в минус: пошаговый гид

Помните это чувство? Декабрь. Вы смотрите на остаток на карте и понимаете: «Ёлка, подарки, стол, костюмы для детей…» А зарплата только через неделю. И вы лезете в кредитку. Или занимаете у мамы. А потом до марта расплачиваетесь. У меня так было каждый год. Новый год, 8 марта, дни рождения детей, майские шашлыки, Пасха, 1 сентября, отпуск — каждый раз как снег на голову. Я искренне удивлялась: «Ну откуда взялись эти траты? Они же каждый год!». А потом до меня дошло. Крупные праздники и события — это не форс-мажор. Это сезонные расходы, которые можно и нужно планировать заранее. Как коммуналку или страховку за квартиру. Просто мы почему-то не воспринимаем их как обязательные платежи. В этой статье я расскажу, как мы с мужем перестроили семейный бюджет, перестали залезать в долги на праздники и даже начали получать удовольствие от подготовки. Без таблиц, без занудства — по-человечески. Три года назад, 10 января, я села смотреть выписку по карте. Декабрьские траты были такими, что у меня

Показать еще

Я перестала хранить деньги в шкафу и начала инвестировать. Мой первый доход с 30 000 рублей — 5000 за месяц

Конечно же я не стала трейдером в юбке и не купила яхту. Но мои деньги наконец-то перестали лежать мёртвым грузом Помните, как в детстве мы копили деньги в копилке? Клали монетки, ждали, когда она наполнится, а потом с чувством глубокого удовлетворения разбивали её и… тратили всё на мороженое и жвачки. Во взрослой жизни я долго делала то же самое. Только копилка была не свинья из папье-маше, а «подушка безопасности» на карте. Деньги лежали, я на них смотрела и думала: «Ну, лежат и лежат. Главное, что не трачу». А потом я узнала про инфляцию. Не абстрактную «говорят, цены растут», а конкретную: в 2025 году она составляла около 9–10%, а по некоторым товарам и все 15%. Я села и посчитала. Если у меня на карте лежит 300 000 рублей и я не трогаю их год, то через год я смогу купить на них примерно на 30 000 рублей меньше. Тридцать тысяч просто испаряются в воздух. Я поделилась этим с мужем. Он сказал: «Надо вкладывать». Я ответила: «Это страшно, сложно, я ничего не понимаю, а вдруг всё поте

Показать еще

Я получала 50 000, хотя стоила 100 000. Как я перестала бояться называть цену и сменила работу

Спойлер: никто не пришёл и не вручил мне прибавку на серебряном блюдечке. Всё изменилось, когда я перестала играть в «хорошую девочку» Знаете это чувство, когда вы делаете работу за троих, задерживаетесь допоздна, тащите проекты, а начальник смотрит сквозь вас? И вы думаете: «Ну вот сейчас он заметит, обязательно повысит зарплату». Проходят месяцы, годы, а зарплата не растёт. А вы боитесь подойти и сказать: «Я достойна большего». У меня это длилось почти три года на одной работе. Я получала 50 000 рублей, при том что мои коллеги-мужчины с такой же нагрузкой — 80–90 тысяч. Я знала это, молчала. Мне было стыдно и неудобно. Казалось, что если я попрошу прибавку, то выглядеть буду наглой, неблагодарной. А вдруг откажут? А вдруг уволят? А вдруг подумают, что я только о деньгах и думаю? Страх отказа, конечно, просто парализует. Это все тянется из детства. Меня, как и многих, воспитывали "удобной девочкой". Просить больше было стыдным, работать за "спасибо" или за грамоту было социально одо

Показать еще

Я заглянула в историю покупок за полгода и обалдела: 50 000 ушло на ерунду. Как я остановилась

Я не стала жить как монашка и не перестала себя радовать. Я просто перестала покупать то, что даже не помню через неделю Знаете этот момент, когда вы открываете коробку с маркетплейса и думаете: «И зачем я это заказала?». Или когда находите в шкафу вещь с биркой, которую купили «на распродаже» полгода назад? У меня таких моментов было много. Однажды вечером, пока муж смотрел футбол, а дети уже спали, я открыла историю покупок в приложении банка. Просто из любопытства. Хотела понять, куда уходят деньги, если вроде бы ничего особенного не покупаю. Я пролистывала месяц за месяцем и чувствовала себя героиней фильма ужасов. Кофе с собой, доставки, спонтанные заказы с Ozon, «ну это же всего 500 рублей», «ой, распродажа, надо взять». В голове стучало: это же надо, сколько всего. Я взяла калькулятор и посчитала всё, что можно было назвать «импульсивными покупками». Не продукты, не коммуналку, не лекарства. А то, что купила спонтанно, под влиянием эмоций. За полгода набралось 50 000 рублей. Пят

Показать еще

загрузка

Показать ещё