Фильтр

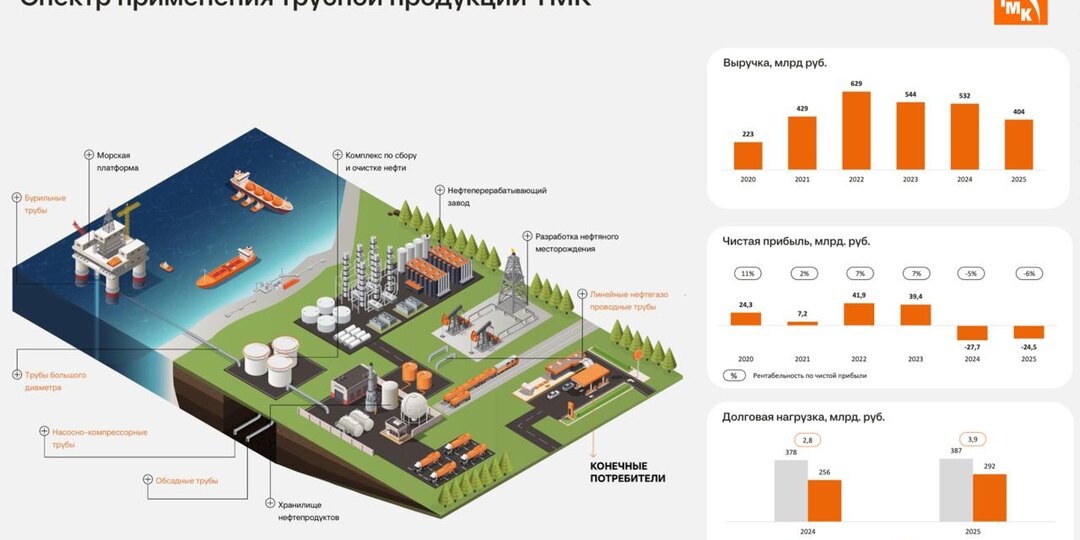

ТМК - прибыль вылетает в трубу

У компании настолько большой долг, что расходы на его обслуживание приводят к убытку второй год кряду. Такова диспозиция! На этом разбор компании и ее отчета за 2025 год можно было заканчивать, но это не наш метод. Предлагаю разобраться более детально в ближайших перспективах «трубника». 💿 Итак, выручка компании за отчетный период упала на 24% до 404,4 млрд рублей. После прохождения пика в 2022 году по выручке (629 ярдов) динамика за последние три года негативная. За счет падения спроса в РФ на стальные трубы стагнируют и продажи. Так, объем реализации бесшовных труб составил 2,3 млн тонн, сварных труб - 0,7 млн тонн, что соответствует падению год к году на 26,5% и 38,6% соответственно. Сама компания объясняет это четырьмя ключевыми факторами: переохлаждением экономики, высоким уровнем ключевой ставки, ростом издержек и значительным уровнем инфляции. По инфляции это они лихо накинули, но в остальном правы. Импульсный скачок ставки и слишком медленное ее снижение приводят к падению дел

Показать еще

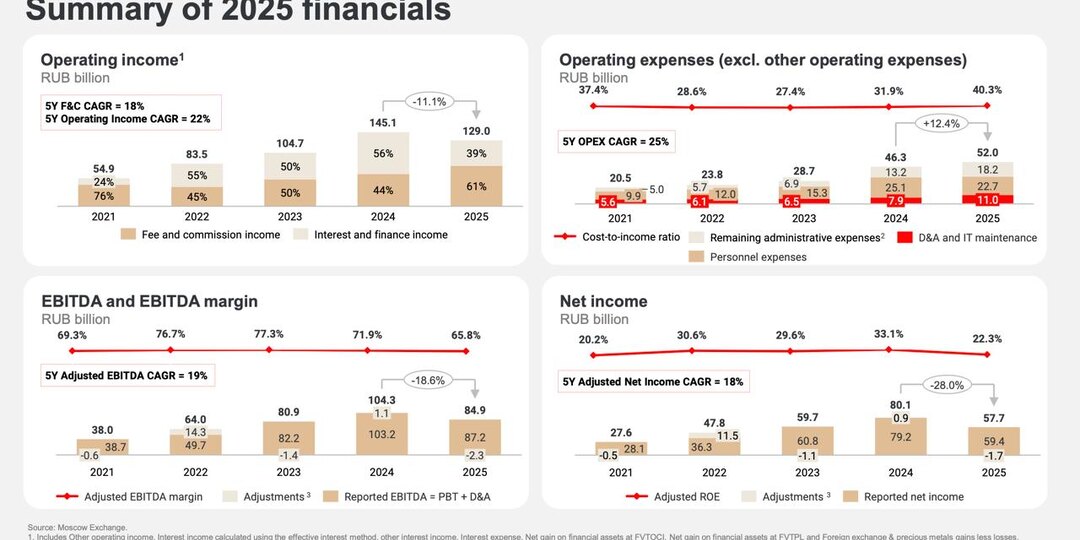

Мосбиржа - фундаментальный сдвиг?

Можно сколько угодно сравнивать Московскую биржу с «казино», которое всегда остается в плюсе, но период повышенных заработков на процентах и чужих деньгах подходит к логическому завершению с каждым заседанием ЦБ. Сегодня предлагаю подбить итоги 2025 года и экстраполировать их на будущие результаты компании. 🏦 Итак, совокупные доходы биржи за отчетный период снизились на 11,1% до 129 млрд рублей. Несмотря на общее падение, структура доходов претерпела фундаментальный сдвиг. Если в 2024 году процентный доход доминировал, то теперь он заметно сжимается, а год к году падает на 38,9%. Пик доходности на высокой ключевой ставке уже позади, поэтому менеджмент сейчас делает упор именно на комиссионном доходе. Комиссионные доходы выросли за 2025 год на 24,9% до 78,7 млрд рублей. Ключевыми драйверами в 4 квартале стали: денежный рынок за счет огромных объемов операций РЕПО (+22%), срочный рынок, где инвесторы активно хеджировались и спекулировали на волатильности (+59%) и рынок облигаций на буме

Показать еще

Рекуррентная магия Selectel

Облачные сервисы - один из самых быстрорастущих сегментов IT-индустрии, и Selectel уверенно держится в числе крупнейших игроков этого рынка. Сегодня предлагаю погрузиться в детали финансовой отчётности эмитента по МСФО за 2025 год. 📊 Итак, выручка компании за отчётный период увеличилась на 39% до 18,3 млрд рублей - как за счёт органического роста, так и за счёт эффекта M&A‑сделки по приобретению компании Servers ru. Почти вся выручка - рекуррентная. Это значит, что эмитент получает стабильный денежный поток, который сглаживает сезонность - бич многих IT‑компаний. Продолжительный период высокой ключевой ставки не проходит бесследно для рынка облачных технологий, и в некоторых отраслях экономики компании оптимизируют IT‑бюджеты, что сказалось на темпах расширения IT-инфраструктуры. При этом всегда есть сферы, которые чувствуют себя лучше других. Сейчас – это финансовый сектор и розничная торговля, выручка от клиентов из этих сфер выросла в 2,1 и 1,5 раза соответственно. Доходная часть р

Показать еще

Текущая ситуация на бирже

Российский рынок сейчас балансирует на грани. Индекс Мосбиржи застыл у отметки 2780 пунктов. Причинами стали атаки на нефтегазовые объекты и укрепление рубля, а ведь именно этот сектор в последнее время тянул рынок вверх. 📊 Свежая статистика от Росстата показала рост инфляции за неделю на 0,17% - в годовом выражении это 5,86%. Глава ЦБ Эльвира Набиуллина в ходе недавнего выступления в Госдуме признала: вклад налоговых изменений в инфляцию оказался выше ожиданий (1% вместо 0,7%). Что это значит? На быстрое снижение ключевой ставки рассчитывать не стоит - регулятор будет осторожен. 🛒 Операционная дочка Магнита (Тандер) - впервые за последние двадцать лет получила убыток по РСБУ в размере 22,5 млрд рублей против 46,4 млрд рублей прибыли годом ранее. Конечно, итоговая отчётность по МСФО, традиционно публикуемая в конце апреля, покажет иную картину благодаря консолидированным результатам дочерних брендов (Дикси, Азбука вкуса, Самбери). Однако вряд ли совокупная прибыль данных бизнес‑юнито

Показать еще

ИнтерРАО - кубышка ломится, аппетиты растут

В энергетике сейчас относительное затишье: ни санкционных шоков, ни долговых ям. Пока рынок лихорадит, одна компания тихо складывает миллиарды и готовится к большой стройке. ИнтерРАО отчиталась по МСФО за 2025 год, и там есть на что посмотреть. ⚡ Итак, выручка компании за отчетный период подросла на 13,7% до 1,76 трлн рублей. Сработал в первую очередь фактор роста тарифов на внутреннем рынке. А вот экспорт просел на 12,8% - основными покупателями остаются Казахстан и Монголия, а с Китаем по цене пока «не срастается». EBITDA прибавила скромные 4,8%, достигнув 181,5 млрд рублей. Операционка немного поджала маржинальность, что вылилось в снижение чистой прибыли на 9,2% до 133,8 млрд рублей. И тут кроется главный нюанс. Интер РАО входит в активную инвестиционную фазу. Капзатраты за 2025 год взлетели на 65% до 190 млрд рублей. Но это только начало: в 2026–2027 годах компания планирует тратить по 200–300 млрд ежегодно на модернизацию и новые блоки. Когда такие деньги уходят в «бетон», акцион

Показать еще

VK размещает облигации на 10 млрд рублей

VK объявила о планах разместить во второй половине апреля 2026 года биржевые облигации на 10 млрд руб. сроком на 3 года, а сегодня НКР присвоил компании кредитный рейтинг AA. ru со стабильным прогнозом. Все это вызвало мой интерес, поэтому делюсь некоторыми подробностями с вами. Напомню, что по итогам 2025 года чистый долг VK сократился более чем в два раза. Его соотношение к EBITDA снизилось до 3,6х. В среднесрочной перспективе компания таргетирует снижение показателя до 2-3х. С учётом ожидаемого смягчения денежно-кредитной политики процентные расходы продолжат снижаться. 💰Теперь к самой сделке. Компания говорит, что размещение облигаций не приведет к росту долга на конец 2026 года. График погашения остается комфортным: на конец 2025 года у VK было около 33 млрд руб. свободных денежных средств, а выплаты по долгу в 2026 году составляют около 24 млрд руб. После размещения картина еще улучшится. Таким образом, кэша уже хватает на обслуживание текущих обязательств. ☝️ Еще один важный мо

Показать еще

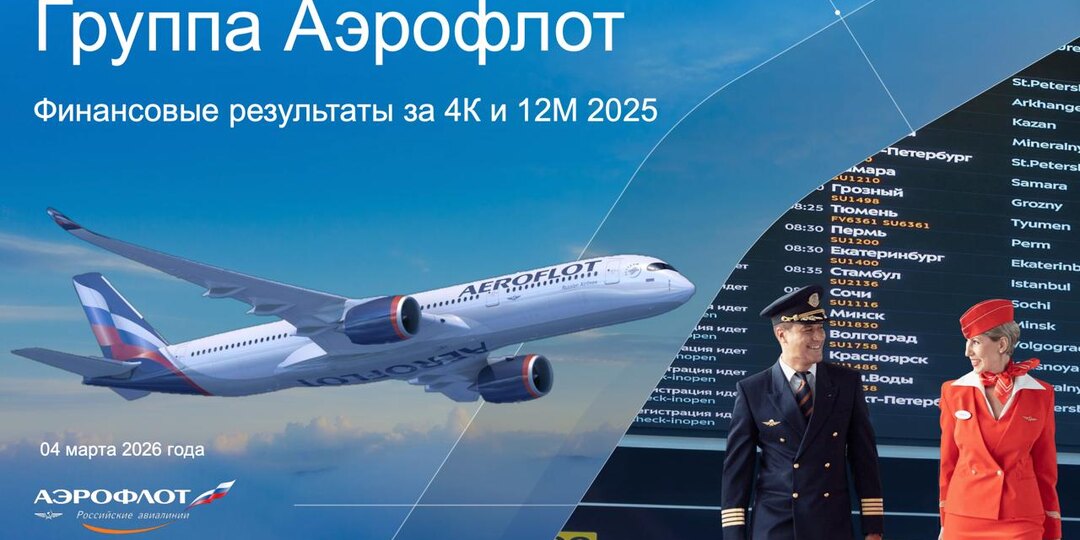

Аэрофлот - «это не про инвестиции, а про сжигание капитала»?

С авиакомпаниями всегда была непростая история. Пассажиры летают, самолеты загружены, выручка растет, но итоговый финансовый результат может рисовать любые картинки в зависимости от курса валют, субсидий и «разовых проводок». А потом - бах, и Дубай небо закрыл 😉 Ну это так, к слову, давайте лучше посмотрим, что наколдовал нам Аэрофлот по итогам 2025 года. ✈️ Итак, выручка Группы за отчетный период выросла на 5,3% и достигла 902 млрд рублей. Основной вклад традиционно дают регулярные рейсы (844 ярда), а вот чартеры и грузовой сегмент продолжают стагнировать, потеряв 40% и 4,4%соответственно. Пассажиропоток фактически замер на уровне прошлого года в 55,3 млн человек. Внутренние перевозки слегка просели до 42 млн (–1,4%), зато международные подросли на 5,2% до 13,4 млн. При этом загрузка кресел остается аномально высокой - 90,2%, что говорит о дефиците бортов на популярных маршрутах. При этом расходы не стоят на месте. ФОТ вырос на 30,7% до 130 млрд рублей - пилотам и техникам нужно плат

Показать еще

Дивидендная интрига 2026 года

Дивидендный сезон все ближе. Инвесторы, изучившие годовые отчеты, теперь с нетерпением ждут рекомендаций СД по дивидендам. Учитывая долгосрочный боковик на рынке, именно дивиденды могут обеспечить нам столь необходимый возврат инвестиций. Основной фокус внимания - на компаниях, которые, несмотря на сложную конъюнктуру, сохранили положительный свободный денежный поток. ⛽️ На прошлой неделе мы с вами изучили отчет Лукойла. Нефтяник, вопреки всем вызовам и списанию зарубежных активов, умудрился изыскать средства на выплату дивидендов. Сегодня хотел бы поговорить о двух эмитентах, чей свободный денежный поток остался положительным, но руководство пытается по разным причинам «лишить» нас дивидендов. Это - Фосагро и Норникель. Когда цифры из отчета нам сигнализируют о наличии средств на выплату, в ход идут заявления руководства в СМИ. Так, Потанин заявил, что дивиденды «непрофессионально» рассматривать в отрыве от погашения долга, сославшись на его дорогое обслуживание. При этом соотношение

Показать еще

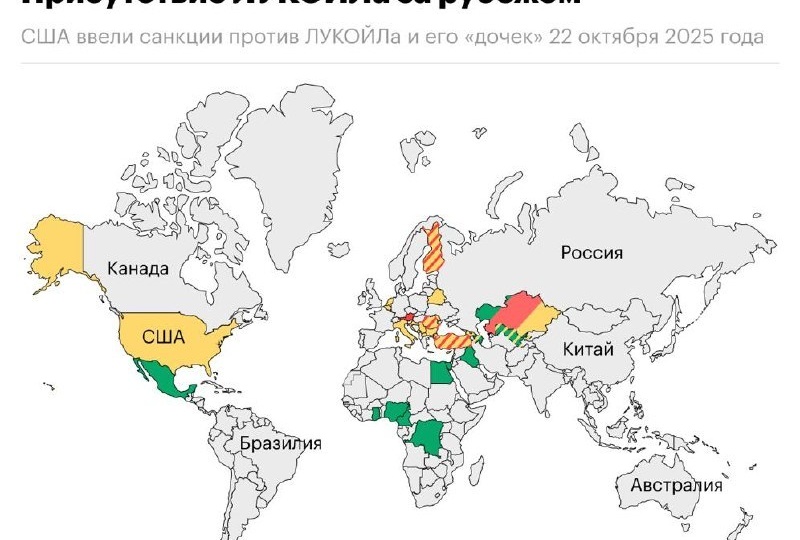

Лукойл - набрался смелости и сделал это…

Это лучший нефтяник, говорили они. На компанию никак не влияет наличие зарубежных активов, утверждали оракулы. И вот спустя 4 года конфликта менеджмент Лукойла решился списать эти самые активы, что впервые в новейшей истории привело компанию к убытку в триллион рублей по году. Но не будем забегать вперед, давайте разбираться во всем по порядку. ⛽️ Итак, выручка Лукойла за отчетный период снизилась на 14,8% до 3,8 трлн рублей. На результаты влияют общеотраслевые тренды. О них мы уже говорили в статье с разбором Татнефти. Если кратко, то в 2025 году для всех нефтяников была негативная конъюнктура: усиление санкций, низкие цены на нефть (Brent улетал к $60), расширение дисконта нашей Urals и крепкий рубль. В первом квартале 2026 года ситуация значительно улучшится, но сегодня не об этом. Еще один негативный тренд - рост костов. Расходная часть у Лукойла, конечно, снизилась год к году на 3,6%, но значительно уступила в динамике выручке. В итоге мы недосчитались сразу половины операционной

Показать еще

Текущая ситуация на бирже

Индекс МосБиржи замер у отметки 2840 пунктов ввиду отсутствия драйверов со стороны нефтяного рынка, где трейдеры буквально затаили дыхание, следя за переговорами Вашингтона и Тегерана. Пока нет ясности - нет и волатильности. 📊 Макростатистика от Росстата добавила поводов для размышлений. Так, недельная инфляция ускорилась до 0,19%, а в годовом выражении выросла с 5,9% до 6%. Центробанк считает, что 1 п.п. роста вызван налоговыми изменениями, и в целом динамика укладывается в базовый прогноз. Ещё тревожнее выглядит ситуация с промышленным производством: в феврале оно сократилось на 0,9%. Это уже второе подряд падение - последний раз такое было в начале 2023‑го, в разгар рецессии. Похоже, старые проблемы возвращаются, грозя новыми потрясениями для бизнеса и инвестиций. 🏠 Девелопер ЛСР представил финансовую отчётность по МСФО за 2025 год, сообщив о росте выручки на 5,4% до 252,1 млрд рублей. При этом чистая прибыль рухнула почти в три раза до 10,8 млрд рублей. Причина проста: стремител

Показать еще

загрузка

Показать ещё